Egenkapital

Egenkapital er den delen av boligverdien som faktisk er din. Altså: verdien på boligen minus det du skylder banken. Når du kjøper bolig, er egenkapitalen det du spytter inn selv – det du ikke låner. Men den summen kan endre seg. Betaler du ned på lånet? Stiger boligen i verdi? Da vokser egenkapitalen din.

Hvordan regne ut egenkapital?

Egenkapital er den delen av boligverdien som tilhører eieren av boligen. Hvis boligen er kjøpt ved å ta opp et boliglån, er egenkapitalen lik boligverdien fratrukket størrelsen på lånet.

Egenkapital = Boligverdi - lån

Det er denne summen eieren ville sittet igjen med dersom boligen ble solgt.

Boligverdi kr 3 000 000

- Lån kr 2 700 000

= Egenkapital kr 300 000

I dette eksempelet tilsvarer egenkapitalen 10 % av boligverdien.

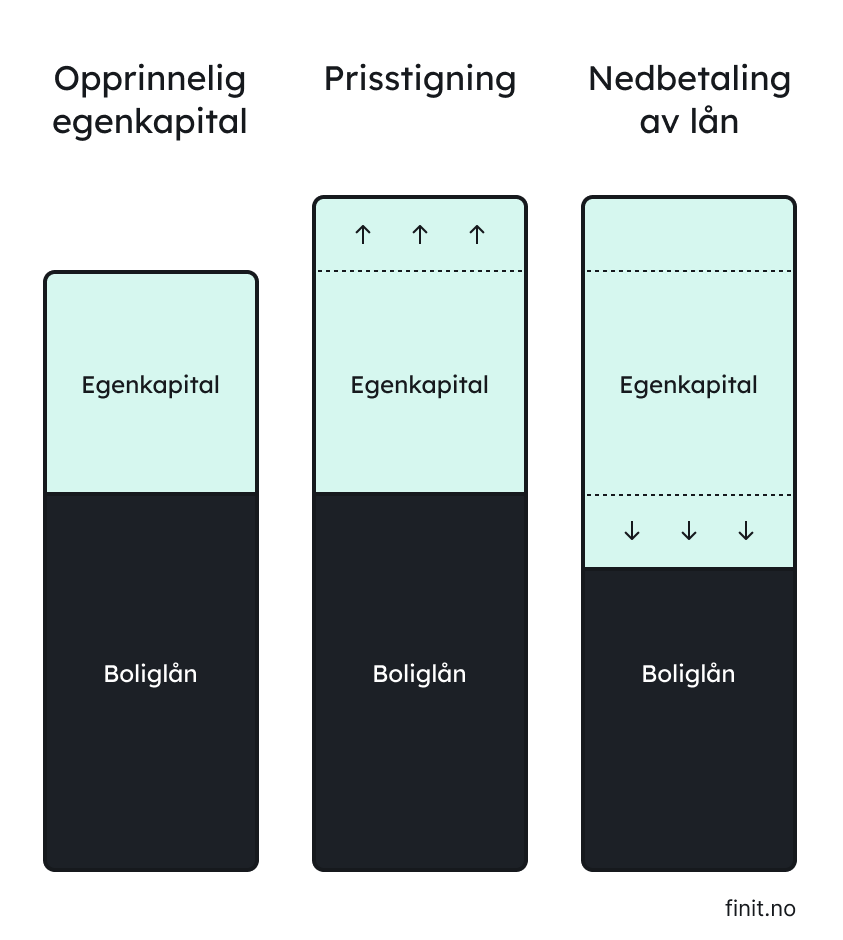

Kan egenkapitalen øke etter at du har kjøpt?

Ja! Egenkapitalen står ikke stille. Den vokser som regel over tid. Det skjer på to måter:

- Du betaler ned på lånet – og eier stadig mer av boligen selv.

- Boligen stiger i verdi, og egenkapitalen vokser.

Et eksempel: Du kjøper bolig til 3 millioner, med 300 000 i egenkapital. Etter noen år har du betalt ned 200 000 på lånet, og boligen har steget til 3,5 millioner. Da er egenkapitalen din plutselig 1 million. Ikke verst!

Man kan også si at egenkapital er den delen av kjøpesummen som eieren finansierer selv. Hvis du selv finansierer kr 450 000, er dette din opprinnelige egenkapital – altså egenkapitalen du har i boligen på dag én. Når egenkapital omtales på denne måten kaller man det ofte egenandel.

Kjøpesum kr 3 000 000

- Lån kr 2 700 000 (90 %)

= Egenkapital kr 300 000 (10 %)

Selv om egenkapitalen opprinnelig er kr 300 000, kan den øke over tid slik beskrevet ovenfor.

Hva kan regnes som egenkapital?

Banken bryr seg ikke bare om hvor mye du har på konto. Egenkapital kan komme i flere former:

- Oppsparte penger – i sparekonto, BSU, fond osv.

- Egenkapital i bolig du allerede eier

- Hjelp fra foreldre – forskudd på arv eller gave.

- Finit – vi kan stille med det du mangler i egenkapital, så du kan kjøpe bolig selv om sparekontoen ikke er helt med ennå!

Hvor mye egenkapital må du ha?

Egenkapitalkravet er på 10 %; bankene og myndighetene krever at du minimum stiller med 10 % av kjøpesummen. Kjøper du bolig til 3 millioner, betyr det at du må ha 300 000 kroner selv.

For å regne ut hvor mye egenkapital du trenger for å kjøpe en bolig uten Finit kan du gange kjøpesummen med 10 %, slik:

Egenkapital du trenger = kjøpesum * 10 %

Du kan også bruke vår egenkapital-kalkulator.

Hva skjer hvis du har for lite?

Du er ikke alene. Det er mange som ikke har rukket å spare opp nok. Heldigvis har du flere muligheter.

Faktisk er Finit nettopp for deg som mangler sparepenger!

Med oss kan du kjøpe bolig med kun 2 % egenkapital.

Det er viktig å huske at det kan ta lang tid å spare opp nok. Selv med systematisk sparing over flere år, kan det være krevende for mange å spare opp 10 % egenkapital til et boligkjøp. I tillegg kan boligprisveksten "spise opp" sparepengene dine ved at boligen du ønsker å kjøpe blir dyrere. Da kan det fort hende at målet om å kjøpe bolig rett og slett blir lenger og lenger unna.

Vi har også laget en guide med alt du trenger å vite om hvordan få boliglån uten egenkapital!

Kort oppsummert:

- Du må ha minst 10 % egenkapital for å få boliglån – som regel.

- Egenkapital = verdien du eier selv (ikke det banken eier).

- Det finnes flere veier inn på boligmarkedet – også om du mangler litt.

- Egenkapitalen kan vokse etter kjøpet – både med nedbetaling og verdiøkning.

Finn ut hvor mye du kan kjøpe bolig for med Finit!