Hvordan bygger man egenkapital?

For å forstå hvordan man bygger egenkapital i boligen, må man først forstå hva egenkapital er. Egenkapital er den delen av boligverdien som tilfaller eieren, altså boligverdien minus boliglånet.

Hvis du selger boligen din og betaler ned lånet fra banken, sitter du igjen med det vi kaller egenkapitalen i boligen.

Hvis du for eksempel eier en bolig som er verdt 4 millioner og har 3 millioner i boliglån, har du 1 million i egenkapital. Da sitter du igjen med 1 million dersom du selger boligen og betaler ned boliglånet (for enkelhets skyld ser vi bort fra salgskostnadene).

Slik regner du ut hvor mye egenkapital du har i boligen:

Egenkapital = boligverdi - boliglån

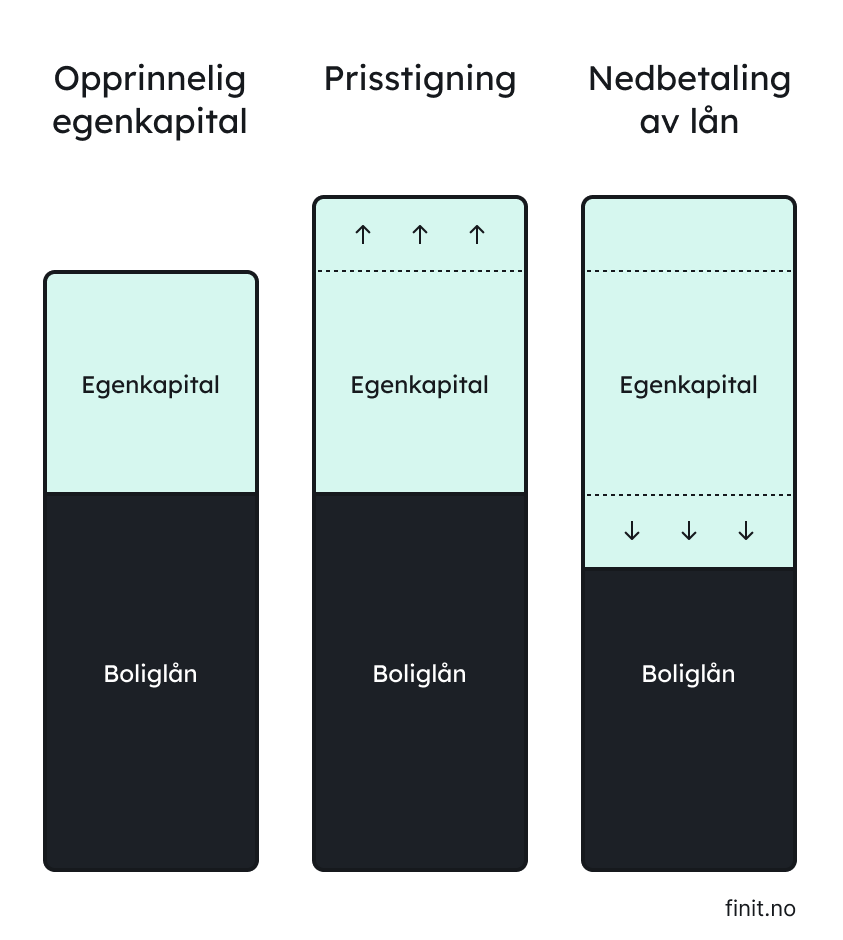

Fra dette ser man at egenkapitalen kan øke på to måter:

- Når boligverdien stiger

- Når boliglånet reduseres, altså nedbetales

La oss se på et eksempel hvor du eier en bolig som er verdt 4 millioner.

Etter ett år har boligen steget i verdi og er verdt 4,1 millioner, altså kr 100 000 mer. Da har du bygget 100 000 i egenkapital. Men du har også nedbetalt deler av lånet, la oss si kr 80 000, i løpet av året. Totalt har du bygget 100 000 + 80 000 = 180 000.

Hvis du selger boligen nå og nedbetaler resten av lånet, sitter du igjen med kr 180 000 mer enn du hadde gjort hvis du solgte boligen for et år siden.

Dette kan vi bekrefte ved å bruke definisjonen ovenfor:

Egenkapital før: 4 000 000 (verdi) - 3 600 000 (boliglån) = 400 000

Egenkapital etter: 4 100 000 (verdi) - 3 520 000 (boliglån) = 580 000

Differanse (økning): 180 000

Boligprisene i Norge har historisk sett økt, og det kan føre til en langsiktig økonomisk gevinst for boligeiere. I tillegg bygger du også egenkapital ved å betale avdrag på lånet. Boligen din kan dermed fungere som en sparebøsse, som kan være nyttig senere i livet for å finansiere andre prosjekter, kjøpe større bolig eller nyte pensjonistlivet.

Bygg egenkapital med Finit

Finit gjør det mulig å få en fot innenfor boligmarkedet og bygge egenkapital selv om du ikke har hatt mulighet til å spare opp nok penger til boligkjøpet. Vi hjelper deg med å oppfylle bankenes egenkapitalkrav på 10 % av kjøpesummen ved å bidra med det du mangler.

Hvis du ønsker å kjøpe en bolig til 4 millioner og har spart opp 80 000 (2 % av kjøpesummen) kan vi bidra med opptil 320 000 (8 %) slik at vi sammen har 10 % egenkapital. Resten finansieres med et boliglån fra banken.

Husk at hvis du kjøper bolig med Finit skal vi ha en andel av egenkapitalen som bygges (en del av avkastningen). Hvor mye vi skal ha avhenger av hvor stor del av kjøpesummen vi bidrar med. Men det er ingen faste betalinger til Finit; vi får kun betalt når du velger å selge boligen, eller kjøper oss ut.

Du beholder mesteparten av avkastningen, selv om du bidrar med langt under halvparten av egenkapitalen fra start. Dette gir gode muligheter for å kjøpe oss ut relativt kjapt. Finit ble nemlig laget med mål om å tilby en billigere vei inn i boligmarkedet for de som ikke har mulighet til å kjøpe bolig på den tradisjonell måten.

Med Finit får du altså mulighet til å kjøpe bolig, og dermed bygge egenkapital, selv om du ikke har hatt mulighet til å spare opp nok penger til boligkjøpet. Dette vil ofte være mer lønnsomt enn å spare samtidig som du leier.

Les mer om Finit Deleie eller prøv kalkulatoren vår for å se hvordan det funker.

Du kan også bygge egenkapital uten boligprisvekst

Du bygger også egenkapital i boligen når boligprisene ikke stiger.

La oss se på definisjonen av egenkapital igjen:

Egenkapital = boligverdi - boliglån

Se for deg at boligmarkedet står helt stille og boligen er verdt akkurat det samme som da du kjøpte den.

I dette tilfellet vil du fortsatt nedbetale ned boliglånet hver måned. Lånet blir altså gradvis redusert, og egenkapitalen din økes derfor tilsvarende.

Du kan tape egenkapital

Det er mest vanlig at egenkapitalen vokser over tid, men det kan i visse tilfeller hende at den reduseres, spesielt over kortere perioder.

Se for deg at boligmarkedet faller og at boligen din reduseres i verdi med kr 50 000. I denne perioden har du kanskje bare betalt ned kr 40 000 på lånet. Da har egenkapitalen din blitt redusert med kr 10 000; du "tapte" kr 50 000 på grunn av boligprisnedgang, men egenkapitalen økte samtidig med kr 40 000 ettersom du betalte ned på lånet.

Boligmarkedet kan svinge, spesielt i kortere perioder, så det er viktig at du har et langsiktig perspektiv.