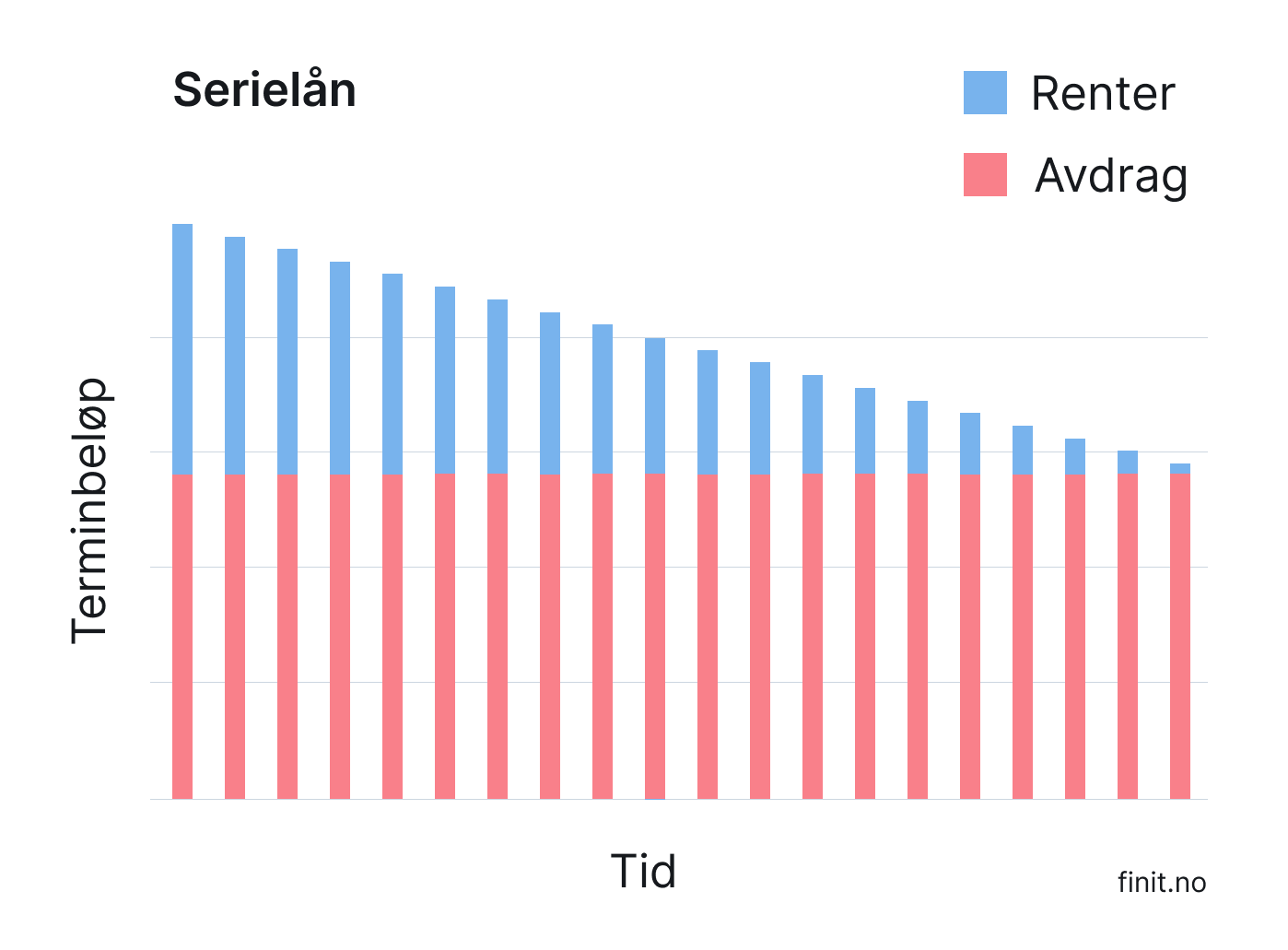

Serielån

Et serielån er et lån hvor du betaler like store avdrag hver måned, mens rentedelen av lånet gradvis blir mindre. Det betyr at det totale beløpet du betaler til banken (terminbeløpet) er større i starten, men blir mindre etter hvert som lånet betales ned.

Det månedlige beløpet du betaler til banken (terminbeløpet) består hovedsakelig av to deler:

- Renter

- Avdrag

Det er avdragene som reduserer det utestående lånebeløpet. Hvis du tar opp et serielån på kr 300 000 som skal betales ned over 30 år, betaler du 300 000 / 30 = 10 000 i avdrag hvert år.

Avdrag per år = lånebeløp / antall år

Med et lån på 3 millioner:

3 000 000 / 30 år = 100 000 per år

3 000 000 / 30 år / 12 måneder = 8 333 per måned

Rentene kommer i tillegg til avdragene. Rentebeløpet vil være høyere i starten, men bli mindre etter hvert som lånet nedbetales. Dette fører til at den totale månedlige summen du betaler (terminbeløpet) blir mindre over tid.

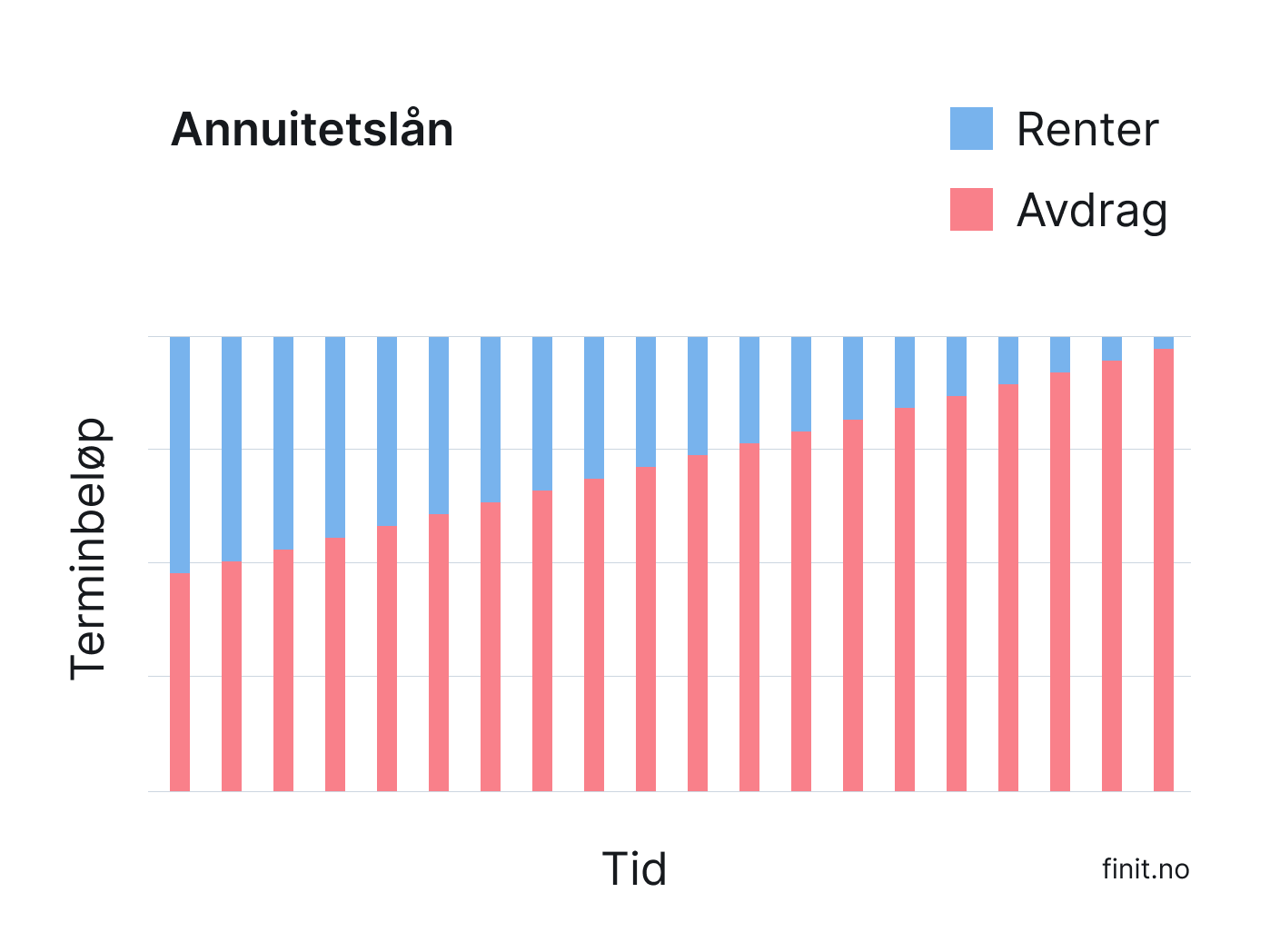

Et alternativ til serielån er annuitetslån, som er den vanligste låneformen. Med et annuitetslån betaler du like store terminbeløp gjennom hele låneperioden. Etter hvert som lånet nedbetales øker avdragsandelen, mens renteandelen blir mindre.

En av fordelene med et serielån er at den totale rentekostnaden over lånets løpetid vanligvis blir lavere sammenlignet med et annuitetslån. Dette skyldes at hovedstolen (lånebeløpet) betales ned raskere, noe som reduserer rentebelastningen over tid.

På den annen side kan den høye startkostnaden ved serielån være en ulempe, spesielt for de som i utgangspunktet kan ha strammere budsjetter.

Serielån og bygging av egenkapital

Med et serielån vil du få mulighet til å bygge egenkapital i boligen raskere.

Egenkapital er den delen av boligverdien som tilhører eieren, altså boligverdien minus eventuelle boliglån:

Egenkapital = Boligverdi - lån

Som ligningen viser vil egenkapitalen øke når boliglånet nedbetales (og når boligverdien øker).

Med et serielån betaler du mer avdrag i starten enn hvis du hadde hatt et annuitetslån. Det betyr at egenkapitalen din vil vokse raskere i starten.

Når du kjøper bolig med Finit tar du opp et serielån fra BN Bank. For at ikke terminbeløpet skal bli for stort vil lånet ha en nedbetalingstid på 30 år istedenfor 25 år som er mer vanlig.